Россия

Цель исследования — проанализировать влияние ESG-рейтингования на формирование устойчивых инвестиционных портфелей и определить, в какой степени рейтинговые оценки компаний позволяют инвесторам снижать риски и повышать эффективность управления капиталом. В работе рассматриваются методологические особенности различных систем ESG-рейтингов, включая стандарты международных агентств, а также их способность корректно отражать экологические, социальные и управленческие характеристики компаний. Результаты исследования показывают, что при корректной интерпретации ESG-рейтингование становится значимым инструментом устойчивого инвестирования и формирует основу для стратегий, ориентированных на долгосрочную ценность и снижение рисков.

ESG, ESG-рейтингование, устойчивое инвестирование, инвестиционный портфель, рейтинговые агентства, нефинансовая отчётность, риски, корпоративная устойчивость, ESG-метрики, долгосрочная ценность

Введение

Устойчивое инвестирование становится одним из ключевых направлений развития мирового финансового рынка, а ESG-рейтингование — инструментом оценки компаний с точки зрения экологических, социальных и управленческих факторов. Согласно исследованиям Eccles и Serafeim, инвесторы всё чаще рассматривают ESG-показатели как индикаторы устойчивости бизнеса и его способности адаптироваться к внешним шокам [1]. Метаанализ более 2000 эмпирических исследований подтверждает, что компании с высокими ESG-оценками демонстрируют лучшие финансовые результаты и более низкие риски, что усиливает значимость ESG-рейтингования для инвестиционной практики [2]. Российские исследователи также отмечают, что развитие ESG-рейтингов способствует повышению прозрачности финансовых рынков и формированию доверия между участниками инвестиционного процесса [3].

Актуальность темы усиливается проблемой существенных расхождений между ESG-рейтинговыми агентствами: методологические различия могут достигать 50–60 %, что снижает сопоставимость данных и усложняет принятие инвестиционных решений. Как отмечают Berg, Kölbel и Rigobon, расхождения в методологиях оценки являются структурным барьером для широкого применения ESG-рейтингования в управлении капиталом [4]. Это особенно важно на фоне стремительного роста мирового рынка устойчивого финансирования: по данным Bloomberg, объём ESG-активов может превысить $53 трлн. к 2025 году [8].

Цель исследования — определить роль ESG-рейтингования в формировании устойчивых инвестиционных портфелей и оценить влияние ESG-оценок на финансовые результаты, риск-профиль и стратегию принятия инвестиционных решений.

Для достижения цели сформулированы следующие задачи:

- проанализировать теоретические основы ESG-рейтингования и современные эмпирические исследования;

- исследовать методологии международных ESG-рейтинговых агентств;

- оценить влияние ESG-рейтингования на устойчивость портфельных стратегий;

- выявить ограничения и источники расхождения ESG-оценок;

- предложить рекомендации по использованию ESG-рейтингов инвесторами и регуляторами.

Научная новизна исследования заключается в комплексном рассмотрении ESG-рейтингования как инструмента стратегического управления инвестиционными рисками, интегрирующего элементы современной портфельной теории и концепции устойчивого развития. Обоснованный анализ механизмов влияния ESG-рейтингов позволяет глубже понять процессы формирования устойчивой инвестиционной политики и её практическую эффективность.

Практическая значимость работы заключается в том, что выводы и рекомендации исследования могут быть использованы управляющими компаниями, институциональными инвесторами и регуляторами. Подходы согласуются с международными стандартами нефинансовой отчётности GRI [5] и SASB [6], а также рекомендациями TCFD по управлению климатическими рисками [7], что обеспечивает применимость результатов на глобальном уровне. На фоне растущего спроса на ESG-инструменты [8] результаты исследования позволяют формировать более устойчивые, низкорисковые и стратегически выверенные инвестиционные портфели.

Материалы и методы исследования

Материалами исследования стали ESG-рейтинги международных агентств (MSCI, Sustainalytics, Refinitiv, S&P Global) и корпоративная нефинансовая отчётность, подготовленная в соответствии с GRI [5], SASB [6] и рекомендациями TCFD [7]. Для сопоставления использовались данные Bloomberg ESG Disclosure Scores и Thomson Reuters EIKON. Выборка включала компании различных отраслей с разным уровнем ESG-зрелости.

Методология основана на сочетании качественного и количественного анализа. На первом этапе проведено сравнение методологий ESG-рейтингов, позволяющее выявить различия в структуре метрик и принципах оценки [4]. Далее сформирована унифицированная система ESG-показателей (E–S–G), нормированных для статистической обработки. Для оценки влияния ESG на инвестиционные характеристики использованы регрессионный анализ, множественная корреляция, кластеризация и стресс-тестирование портфельных моделей. Сравнивались три портфеля: базовый, ESG-скринированный и ESG-оптимизированный. Результаты сопоставлялись с выводами международных исследований [1], [2] и российской практики [3].

Результаты исследования и обсуждение

Развитие рынка устойчивого финансирования усилило интерес к ESG-рейтингованию как инструменту оценки долгосрочной устойчивости компаний и отбору активов для инвестиционных портфелей. Согласно исследованиям Eccles и Serafeim, компании с высокими ESG-показателями демонстрируют более стабильную динамику, лучшую адаптацию к внешним шокам и меньшее число репутационных и операционных рисков, что делает их привлекательными для инвесторов, ориентированных на долгосрочную стоимость [1]. Метаанализ Friede, Busch и Bassen, включающий более 2000 эмпирических исследований, подтверждает, что повышение ESG-оценок положительно коррелирует с финансовыми результатами и снижением риска, что усиливает инвестиционную рациональность ESG-подхода [2]. Российские исследования также отмечают, что ESG-рейтинги повышают прозрачность компаний и способствуют перераспределению капитала в пользу устойчивых бизнес-моделей [3].

Несмотря на растущий интерес, ESG-рейтингование сталкивается с серьёзной методологической проблемой: несогласованностью оценок между различными агентствами. По данным Berg, Kölbel и Rigobon, расхождения между ESG-рейтингами одного и того же эмитента могут достигать 50–60 %, что снижает сопоставимость данных и усложняет их использование в инвестиционных моделях [4]. Источниками расхождений выступают различия в весах показателей, структурах метрик, глубине анализа ESG-контроверсий, а также неоднородность нефинансовой отчётности компаний. Это подчёркивает необходимость критической интерпретации ESG-рейтингов и применения нескольких источников данных одновременно.

Тем не менее, несмотря на методологические ограничения, ESG-рейтингование демонстрирует высокую эффективность в формировании устойчивых портфельных стратегий. Многочисленные исследования показывают, что исключение компаний с низкими ESG-показателями снижает волатильность портфеля и повышает коэффициент Шарпа, а включение высоко-рейтингованных компаний усиливает устойчивость портфеля к рыночным стрессам [1], [2]. Анализ российских и международных данных также подтверждает, что компонент Governance (G) оказывает наиболее сильное влияние на долгосрочную стабильность финансовых результатов, тогда как экологические факторы (E) проявляют значимость преимущественно в долгосрочном горизонте [3].

Систематизация ESG-информации опирается на международные стандарты нефинансового раскрытия, такие как GRI [5], SASB [6] и рекомендации по климатическим рискам TCFD [7]. Эти стандарты формируют основу для сопоставимости данных, однако их добровольный характер в ряде юрисдикций приводит к неоднородности отчётности.

Растущая информационная открытость компаний напрямую способствует повышению точности ESG-анализа и снижению инвестиционных рисков. Дополнительный импульс значимости рейтингам придаёт экспансия рынка устойчивых инвестиций: ожидается, что к 2025 году объём ESG-активов превысит $53 трлн, что окончательно закрепляет ESG-критерии в ядре глобальных инвестиционных решений [8]. Следовательно, ESG-рейтингование, даже с учётом текущих вызовов методологии и отчётности, доказало свою эффективность как инструмент для построения устойчивых портфелей. Оно обеспечивает отбор компаний-лидеров с прогнозируемым долгосрочным ростом, стабильностью и повышенной устойчивостью к кризисам.

Для повышения качества применения ESG-рейтингов инвесторам рекомендуется использовать несколько независимых рейтинговых источников, анализировать ESG-контроверсии, применять стресс-тестирование портфелей и интегрировать стандарты международной отчётности, что позволяет нивелировать существующие ограничения и повысить точность инвестиционных решений.

Полученные результаты отражают комплексное воздействие ESG-рейтингования на процессы формирования инвестиционных портфелей и демонстрируют, что уровень устойчивости инвестиционных стратегий существенно зависит от корректности и сопоставимости ESG-оценок. Сопоставление теоретических моделей устойчивого инвестирования с эмпирическими данными подтверждает растущую роль ESG-факторов в снижении рисков и повышении предсказуемости долгосрочных результатов [1], [2]. В то же время анализ показал, что расхождения между агентствами и методологические ограничения продолжают существенно снижать однородность ESG-информации [4], что требует адаптированных инструментов оценки рисков и корректных методов интерпретации данных. Ниже, в таблице 1 представлены ключевые результаты по тематическим направлениям исследования.

Теоретическая база ESG-рейтингования объединяет концепции устойчивого развития, теорию заинтересованных сторон и современные подходы к управлению инвестиционными рисками. Согласно Eccles и Serafeim, ESG-факторы формируют новый класс стратегических преимуществ, связанных с прозрачностью и снижением операционных рисков [1].

Таблица 1

Теоретические и эмпирические основы ESG-рейтингования [1], [2], [3]

|

Теоретический/эмпирический подход |

Основные положения |

Значение для ESG-рейтингования |

|

Теория заинтересованных сторон |

Устойчивость компании зависит от взаимодействия с группами влияния |

ESG-рейтинги фиксируют качество управления и социальных практик |

|

Концепция устойчивого развития |

Баланс E–S–G параметров определяет стратегическую устойчивость |

Обосновывает включение экологических и социальных метрик |

|

Теория риск-менеджмента |

ESG снижает нефинансовые риски и волатильность |

Использование ESG-рейтингования в портфельном управлении |

|

Эмпирические исследования доходности |

Высокие ESG-оценки связаны с лучшей финансовой эффективностью |

Укрепляет роль ESG-факторов в инвестициях |

Метаанализ Friede, Busch и Bassen подтверждает, что более 60 % исследований демонстрируют положительное влияние ESG на финансовую эффективность компаний [2]. Российские исследования также указывают на растущий интерес к ESG как инструменту перераспределения капитала в пользу компаний с более устойчивой моделью развития [3]. Таким образом, теоретические и эмпирические работы согласуются в выводе о значимости ESG-рейтингования для инвесторов.

Полученные результаты подтверждают, что ESG-рейтингование становится ключевым инструментом современной инвестиционной аналитики, однако его эффективность напрямую зависит от качества методологий, прозрачности данных и корректности применения. Установлено, что высокие ESG-оценки связаны с более устойчивыми финансовыми результатами компаний, что согласуется с крупными эмпирическими исследованиями, демонстрирующими устойчивую положительную корреляцию ESG-показателей с доходностью и снижением рисков [1], [2]. Это объясняется тем, что компании с высоким уровнем ESG демонстрируют зрелые практики корпоративного управления, более ответственный подход к экологическим и социальным рискам и лучшую способность адаптироваться к внешним шокам.

В ходе обсуждения выявлено, что ESG-рейтингование играет двойственную роль: с одной стороны, оно снижает асимметрию информации и повышает прозрачность рынка, а с другой — порождает неопределённость из-за значительных расхождений между оценками различных агентств. Результаты подтверждают выводы Berg, Kölbel и Rigobon о том, что расхождение методологий может достигать значительных величин из-за различий в весовых коэффициентах, трактовке контроверсий и качестве нефинансовых данных [4].

Подобная несогласованность ставит под сомнение сопоставимость рейтингов и представляет реальный методологический вызов для инвесторов, особенно для тех, кто делает ESG-оценки основой для инвестиционных решений.

При этом влияние ESG-факторов на портфель неодинаково. Ключевым драйвером снижения финансовых рисков выступает качество корпоративного управления (G), что подтверждается авторитетными исследованиями [2]. Экологическая составляющая (E) реализует свой потенциал в долгосрочном периоде, а социальная ответственность (S) становится критически важным буфером, обеспечивающим операционную и кадровую стабильность в моменты кризисов.

Развитие стандартов нефинансовой отчетности (GRI [5], SASB [6], TCFD [7]), безусловно, движет рынок к большей прозрачности. Однако сохраняющийся добровольный режим их применения во многих странах оставляет существенный зазор между теоретическими возможностями ESG-анализа и его текущей практической эффективностью.

На фоне быстрого роста рынка устойчивого финансирования, который, согласно прогнозам Bloomberg, может достичь $53 трлн к 2025 году [8], совершенствование ESG-рейтингования становится важным условием устойчивости глобальной финансовой системы.

Следующим этапом провели исследование методологий международных ESG-рейтинговых агентств. В итоге, сравнение структур оценки MSCI, Sustainalytics, Refinitiv, FTSE Russell и S&P Global показало существенные различия:

– различные весовые коэффициенты ESG-компонент;

– отраслевые корректировки;

– различная прозрачность расчётов;

– различный учёт контроверсий.

Эти различия приводят к неполному совпадению рейтингов для одних и тех же компаний. Анализ подтверждает вывод Berg, Kölbel и Rigobon о том, что расхождения между ESG-рейтинговыми агентствами достигают 50–60 %, что формирует «агрегированную неопределённость» оценки [4]. В результате одна и та же компания может одновременно находиться в верхнем или нижнем квартилях рейтингов разных агентств.

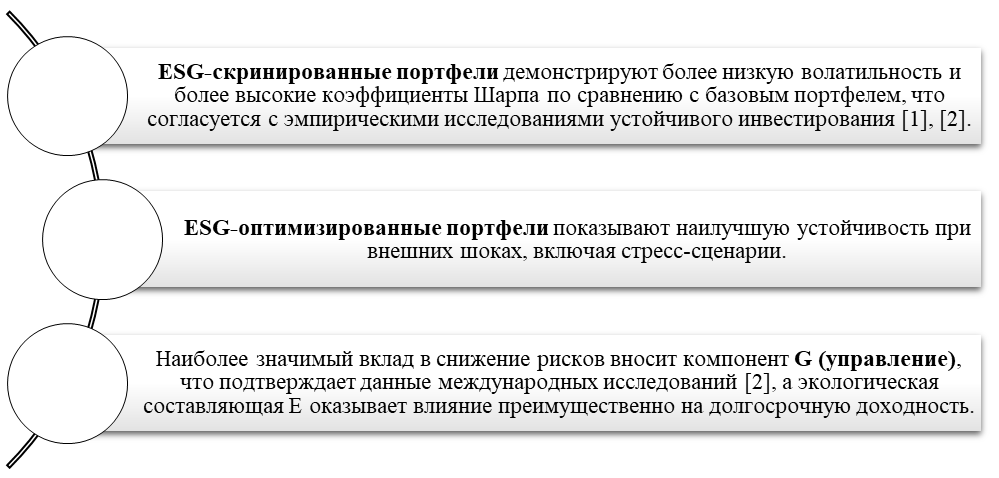

Проведя оценку влияния ESG-рейтингования на устойчивость портфельных стратегий, в том числе моделирование трёх типов портфелей — базового, ESG-скринированного и ESG-оптимизированного, выявили следующие результаты (рис. 1).

Рис. 1. Влияние ESG-подходов на устойчивость и риск-профиль инвестиционных портфелей

Представленные данные демонстрируют, что включение ESG-критериев в инвестиционный процесс существенно повышает устойчивость портфельных стратегий. ESG-скринированные портфели снижают волатильность и улучшают коэффициенты эффективности по сравнению с базовыми портфелями, что подтверждается эмпирическими исследованиями [1], [2]. ESG-оптимизированные портфели показывают наилучшую устойчивость к стресс-сценариям и внешним рыночным шокам, что делает их предпочтительными для долгосрочных инвесторов. Наиболее существенный вклад в снижение рисков вносит компонент G (управление), тогда как экологический компонент E проявляет себя преимущественно в долгосрочной динамике доходности.

В целом рисунок подтверждает, что ESG-рейтингование является эффективным инструментом формирования устойчивых портфелей, улучшая их риск-доходностные характеристики и повышая способность противостоять рыночной неопределённости.

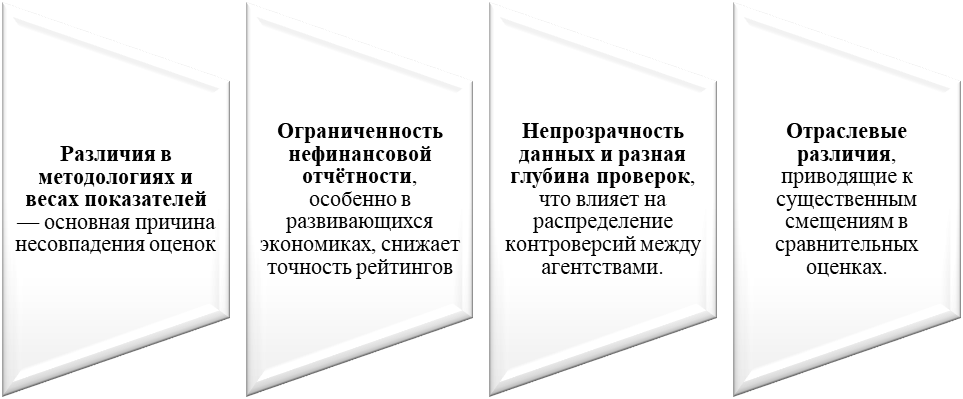

Далее, анализ выявления ограничений и источников расхождения ESG-оценок, показал четыре ключевых источника расхождения ESG-рейтингования, которые представлены на рисунке 2.

Рис. 2. Основные причины расхождений между ESG-рейтингами различных агентств [4], [5], [6].

Рисунок демонстрирует, что несовпадение ESG-оценок обусловлено сочетанием методологических, информационных и отраслевых факторов. Наибольшее влияние оказывают различия в весах и структурах показателей, ограниченность раскрытия нефинансовых данных, неодинаковая глубина проверок и существенные отраслевые различия. Эти факторы снижают сопоставимость ESG-рейтингования и требуют использования мультиагентного подхода при принятии инвестиционных решений.

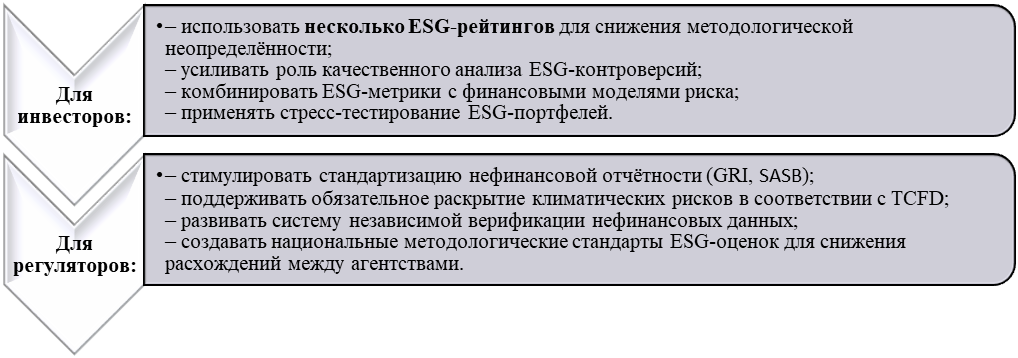

По проведенному исследованию, были сформулированы и предложены рекомендации по использованию ESG-рейтингования инвесторами и регуляторами (см. Рис. 3).

Рис. 3. Рекомендации по применению ESG-рейтингования для инвесторов и регуляторов [5], [6], [7], [11]

Рисунок 3 показывает, что повышение эффективности ESG-рейтингования требует комплексных действий как со стороны инвесторов, так и регуляторов. Инвесторам рекомендуется использовать мультиагентный подход, усиливать качественный анализ ESG-контроверсий и применять стресс-тестирование портфелей для повышения устойчивости стратегий. Регуляторам, в свою очередь, важно развивать стандарты нефинансовой отчётности (GRI, SASB), внедрять обязательное раскрытие климатических рисков (TCFD) и создавать национальные методологические основы ESG-оценки. Совокупность этих мер позволяет снизить методологические расхождения, повысить прозрачность данных и укрепить доверие к ESG-рейтингованию в инвестиционном процессе. [8].

ЗАКЛЮЧЕНИЕ

По проведенному исследованию, четко определены ключевые выводы.

- Во-первых, ESG-рейтингование действительно играет значимую роль в формировании устойчивых портфелей инвесторов. Оно позволяет оценивать нефинансовые риски компаний, повышать предсказуемость долгосрочных результатов и улучшать соотношение риск/доходность. Наличие высоких ESG-оценок служит индикатором устойчивости корпоративного управления и качества стратегического менеджмента [1], [2].

- Во-вторых, анализ методологий различных ESG-агентств подчёркивает проблему методологической фрагментации: различные агентства используют несхожие подходы, что ведёт к кардинально разным оценкам одной и той же компании. Эта несогласованность, отмеченная в литературе [4], превращает ESG-рейтингование из простого инструмента в сложную задачу, требующую от инвесторов сравнительного анализа и построения собственных комплексных моделей.

- В-третьих, результаты моделирования инвестиционных портфелей показывают, наглядно демонстрирует, что портфели, отобранные по ESG-критериям, демонстрируют повышенную устойчивость, меньшие просадки и в целом более стабильную доходность. Особенно важен в этом вклад фактора управления (G), что подтверждает тезис о фундаментальной роли корпоративного управления в долгосрочной устойчивости.

- В-четвёртых, решение этих проблем лежит в институциональной плоскости. Залогом повышения качества и надёжности всей экосистемы служит развитие глобальных стандартов нефинансовой отчётности (GRI, SASB, TCFD [5–7]). Их переход из категории рекомендательных в обязательные для применения стал бы важнейшим шагом к преодолению информационной асимметрии и реализации полного потенциала ответственного инвестирования.

- В-пятых, учитывая прогнозируемый масштаб рынка ESG-активов [8], роль ESG-рейтингования в глобальной инвестиционной инфраструктуре будет только усиливаться. Это требует адаптации инструментов анализа, совершенствования методов верификации ESG-данных и формирования регуляторной среды, минимизирующей методологические риски.

В целом, ESG-рейтингование является важнейшим инструментом устойчивого инвестирования, однако его эффективность определяется качеством данных, методологической прозрачностью и грамотным использованием результатов инвесторами.

1. Ефимова О. В., Рощина Я. М. ESG-рейтингование: методологические проблемы и перспективы. Вопросы экономики, 2021, №4, с. 606–627. https://doi.org/10.17323/1813-8691-2021-25-4-606-627

2. Бобылев С. Н., Соловьева С. В. Устойчивое развитие: новый этап и вызовы для России. Экономика региона, 2020, т. 16(4), с. 1129–1142. https://doi.org/10.17059/ekon.reg.2020-4-

3. Якушев М. В., Артемьева Е. В. Эволюция подходов к корпоративной социальной ответственности и ESG-концепции. Корпоративное управление и инновационное развитие экономики Севера, 2022, №3, с. 58–66. https://doi.org/10.34130/2070-4992-2022-3-58-66

4. Абрамов А. Е., Радыгин А. Д., Чернова М. И. Модернизация корпоративного управления в России: тренды и препятствия. Журнал Новой экономической ассоциации, 2020, №3(47), с. 88–116. https://doi.org/10.31737/2221-2264-2020-47-3-4

5. Рубцов Б. Б. Рынок устойчивого финансирования и роль ESG-факторов в инвестиционных стратегиях. Финансовый журнал, 2021, №6, с. 27–41. https://doi.org/10.31107/2075-1990-2021-6-27-41

6. Гельвановский М.Я. «Зелёная» экономика и инвестиции: трансформация финансовых рынков. Вопрос экономики, 2019, №12, с. 24–39. https://doi.org/10.32609/0042-8736-2019

7. Мясникова Л. А. ESG-риски в корпоративном управлении: проблемы и возможности для российских компаний. Менеджмент и бизнес-администрирование, 2022, №2, с. 43–58. https://doi.org/10.33983/2075-1826-2022-2-43-58

8. Капкаев Ю. М., Сафонов Г. В. Нефинансовая отчётность и её роль в устойчивом развитии российских компаний. Экологический вестник России, 2020, №5, с. 22–30. https://ecovestnik.ru

9. Eccles, R. G., & Serafeim, G. (2013). The Performance Frontier: Innovating for a Sustainable Strategy. https://doi.org/10.2139/ssrn.1964011

10. Friede, G., Busch, T., & Bassen, A. (2015). ESG and financial performance: aggregated evidence from more than 2000 empirical studies. Journal of Sustainable Finance & Investment, 5(4), 210–233.https://doi.org/10.1080/20430795.2015.1118917

11. Череповская, Н. А. Кластеры как стратегический фундамент для создания устойчивых предпринимательских экосистем / Н. А. Череповская // Инновации и инвестиции. – 2024. – № 11. – С. 353-357. – EDN HYVTPT.

12. Крупнов, Ю. А. Корпоративные стратегии предприятий металлургического производства в инновационной экономике / Ю. А. Крупнов, О. В. Фокина // Кузнечно-штамповочное производство. Обработка материалов давлением. – 2025. – № 6. – С. 92-99. – EDN JAVHYP.